下記にないご質問・お問い合わせがございましたら、お気軽にお電話(0568-62-2584)もしくはお問い合わせフォームよりご相談ください。

相続税の相談

- 相続税の相談をしたいのですが、何を準備すればいいですか。

- 亡くなられた方に配偶者やお子さんがいるかなど、相続人が誰になるのか確認してください。

そして亡くなられた方の財産について、思い当たるものを書き出してください。資料が揃っていなくても大丈夫です。ご不明な点はその場で丁寧にご説明いたします。 - 相続人とは、どんな人ですか。

- 相続が発生した場合、まずは法定相続人の順位に従って相続分が決定されます。

配偶者は常に相続人としての権利を持ち、他の相続人と共に相続分を分け合います。具体的な相続分は、遺言が存在する場合や、相続人の数によって異なることがあります。

配偶者以外の相続人は、以下のように順位が定められています。

第1順位: 直系卑属(子どもや孫など)及びその代襲相続人。

第2順位: 直系尊属(父母や祖父母など)。

※第2順位の人は、第1順位の人がいないとき相続人になります。

第3順位: 兄弟姉妹及びその代襲相続人。

※第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

(参考)国税庁ホームページ

タックスアンサー「No.4132 相続人の範囲と法定相続分」 - どのようなものが相続財産になりますか。

- 相続税のかかる財産は、金銭的な価値のあるものすべてが含まれます。たとえば、不動産や銀行預金から家庭用財産(自家用車など)まですべてが対象になります。

また、被相続人(亡くなった人)の死亡により受け取った生命保険金も相続財産とみなされ課税の対象になります。さらに、被相続人から生前に贈与された一定の財産についても相続税の対象になります。 - 相続税の申告が必要か知りたいです。

- 被相続人(亡くなった人)の遺産の額が基礎控除額以下であれば、相続税はかかりませんので申告は必要ありません。

基礎控除額は{3,000万円+(600万円×法定相続人の数)}の計算式により求められ、法定相続人の数により違ってきます。たとえば、法定相続人が3人の場合の基礎控除額は4,800万円になります。

法定相続人の数、被相続人財産の金額や債務の金額がある程度分かれば、相続税の申告が必要かどうか、また、おおまかな相続税額も試算できます。まずはお気軽にお問合せください。 - 相続税は、いくらぐらいになりますか。

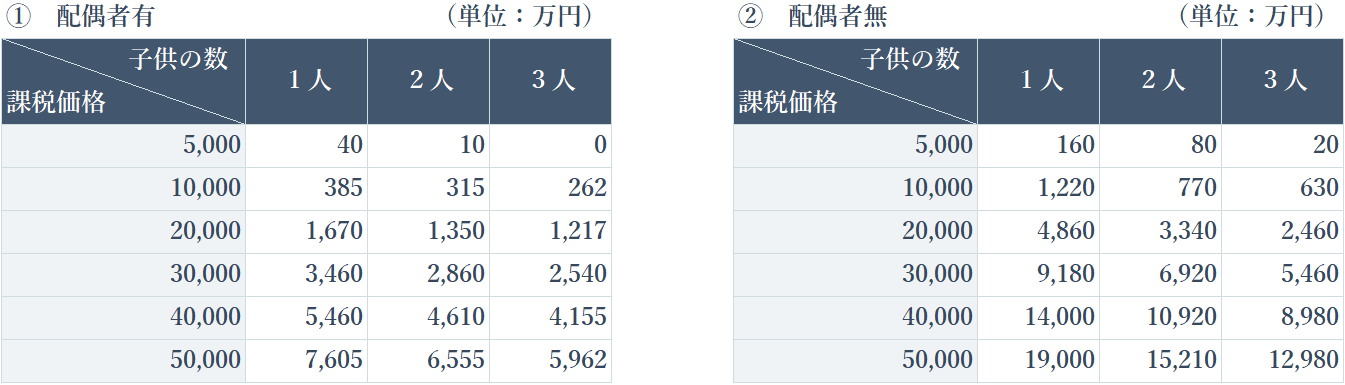

- 簡易な「相続税額の早見表」をご参考になさってください。

【相続税額の早見表】

※1 課税価格=相続財産ー債務・葬式費用

※2 配偶者有では配偶者の税額軽減を法定相続分まで活用するものとする。

※3 子供はすべて成人とし、孫の養子はないものとする。

- 相続税の相談はいつ頃すればいいですか。

- できるだけ早めのご相談をおすすめします。

相続税の申告書の作成には、2か月~4か月ほどかかります。

相続税の申告は被相続人の死亡した日の翌日から10か月以内にすることになっています。たとえば、4月1日に被相続人が死亡した場合には、翌年の2月1日が申告期限となります。納付の期限も同じです。また、申告書の提出は、被相続人の住所地の税務署に行います。相続人の住所地ではありませんので、注意してください。 - 借金が多い場合、相続はどうしたらいいですか。

- 相続放棄という手続きがあります。被相続人(亡くなった人)の遺産を相続することを拒否することです。

ただし、相続放棄をすると、負債などのマイナスの財産はもちろん、現金や不動産などのプラスの財産も受け取ることはできません。

相続放棄を検討すべきケースとしては下記が代表的です。

・財産より負債の方が多いとき

・相続トラブルに巻き込まれたくないとき

相続放棄には、相続の開始を知った日から3か月と期限があり、被相続人が亡くなった時の住民票の場所を管轄する家庭裁判所に書類を受理してもらう必要があります。 - 相続税申告のほかにも遺産分割協議書の作成などにも対応していただけますか。

- 相続税の申告書とともに遺産分割協議書も税務署へ提出することとなりますので、遺産分割協議書の作成などの相続手続きについても対応させていただきます。また、土地・建物の名義変更手続きについては、提携している司法書士をご紹介いたします。

- 土日祝日や営業時間外にも対応していただけますか。

- 事前にご連絡いただければ、土日祝日や営業時間外にも対応いたします。平日の日中にお時間がとれない方も安心してご相談ください。また、当事務所へ来所いただくことも、お客様のご自宅等へ訪問し面接相談をさせていただくことも可能です。

- 愛知・岐阜県外に住んでいますが、対応していただけますか。

- もちろん対応させていただきます。

当事務所は愛知県犬山市を中心に愛知県・岐阜県内のお客様を対応しております。ご要望があれば愛知・岐阜県外にお住まいのお客様も対応しておりますので、どうぞお気軽にご相談ください。

相続税の申告

- 先代から名義変更をしていない不動産がありますが、どうすればいいですか。

- 先代の相続財産についての遺産分割協議が行われていて、今回亡くなられた方がその不動産を相続していれば名義変更し、相続財産になります。しかし先代の財産についての遺産分割協議が行われていない場合は、先代の相続人の間で分割協議を行う必要があります。今回の申告期限までに分割協議ができない場合には、先代からの法定相続分にあたる当該不動産の持分を相続財産に含める必要があります。

- 名義預金とは、どのような預金ですか。

- 預金口座名義は配偶者や子の名前になっていますが、口座名義人がその口座の存在を知らず、被相続人が預入れ、引出しを行っていた預金を名義預金(名義口座)といいます。

相続財産になるか否かの判断は、名義にかかわらず実質で判断する必要があります。配偶者や子の名義になっているから申告しなくてもいいと安易に判断すると、税務調査の時に問題とされて相続財産と認定され、追加の税金を支払うことになります。

名義預金は税務調査の主要な調査項目です。その資金を出した人は誰か?通帳の保管者は誰か?印鑑やカードの保管者は誰か?などを総合的に判断して、実質的に被相続人の財産と判断できるなら相続財産として申告する必要があります。

株式等の証券会社の口座についても同様の判断が必要となります。 - 配偶者の税額軽減について教えてください。

- 配偶者の税額軽減とは、被相続人の配偶者が遺産分割や遺贈で実際に取得した遺産額が、次のいずれか多い金額までは配偶者に相続税がかからない制度です。

イ 1億6,000万円

ロ 配偶者の法定相続分相当額

被相続人の全財産が1億6,000万円以下の場合、配偶者が全財産を取得すると、配偶者の税額軽減で相続税はかかりません。配偶者の税額軽減によって税額が0円になったとしても相続税の申告書を提出する必要があります。配偶者の税額軽減を適用すれば、税金は払わなくていいとの理由から配偶者の取得財産を決めると、配偶者の相続(二次相続)の時に、税負担が多くなることがあります。また、申告期限までに分割されていない財産は、配偶者の税額軽減の対象になりません。 - 小規模宅地等の特例について教えてください。

- 相続開始直前まで被相続人又は被相続人と生計を一にしていた被相続人の親族の事業の用、居住の用に供されていた宅地については、一定の要件を満たせば一定の面積まで評価額の減額ができます。これを小規模宅地等の特例といいます。

特定事業用宅地等の特例、特定同族会社事業用宅地等の特例、貸付事業用宅地等の特例、特定居住用宅地等の特例があります。小規模宅地等の特例は、大きな節税効果がありますが、要件は細かく厳格に定められています。

また、申告期限までに分割されていない財産については、この特例は適用できません。

例えば、特定居住用宅地等の減額特例は、被相続人等の居住の用に供されていた宅地等を、一定の相続人が一定の要件のもとに取得した場合、330㎡までの宅地について80%の評価の減額ができる特例です。 - 相続税の2割加算について教えてください。

- 相続・遺贈・相続時精算課税に係る贈与で財産を取得した人が、被相続人の1親等の血族(代襲相続人となった孫を含む)及び配偶者以外の場合、その人の相続税額にその税額の2割が加算されます。養子は1親等の法定血族ですから、この2割加算の対象にはなりません。

被相続人の配偶者、子、父母以外の人が財産を取得すると、2割加算の適用があります。

被相続人の養子になっている被相続人の孫は、相続税の2割加算の対象になります。 - 遺産分割協議が申告期限までに終わらない場合、どうすればいいですか。

- 相続税の申告期限までに遺産分割が行われていないと遺産は未分割の状態です。ただし、分割されていないからと相続税の申告期限が延びることはありません。

遺産分割協議が成立していないときは、各相続人は法定相続分によって相続されたものとして、相続税を計算します。そして、仮に算出された相続税の申告と納税をします。その場合、遺産分割協議の成立が要件である「小規模宅地等の特例」「配偶者の税額軽減の特例」は適用できません。

申告時に「申告期限後3年以内の分割見込書」を添付しておくと、申告期限後3年以内に分割協議ができれば、これらの特例を適用しての計算が可能になり、更正の請求、修正申告で税額の精算をすることができます。 - 生前贈与による節税方法について教えてください。

- 贈与税の課税方式には、「暦年課税」と「相続時精算課税」があります。

イ 暦年課税

暦年課税は原則相続税とは無関係ですが、相続開始前7年以内の贈与財産が相続財産に加算されます。そのため暦年課税での贈与をお考えの場合には、早期に計画的に贈与することをおすすめします。また、贈与者に相続が発生しても相続財産に加算の必要がない、孫、婿、嫁などへの贈与も節税効果があります。

ロ 相続時精算課税

相続時精算課税を適用した贈与財産は、相続時に相続財産に加算され、贈与税と相続税を精算します。

基礎控除額110万円が新設され、相続時に相続財産に加算する金額は基礎控除額を控除した残額ですから、毎年110万円の現金贈与を継続する場合に相続時精算課税を選択していると相続財産への加算は「ゼロ」となり、節税効果があります。 - 申告期限を過ぎた場合には、どうなりますか。

- 申告期限を過ぎてしまった場合、期限後申告となり、加算税が課されます。また、期限後申告によって納める税金は、申告書を提出した日が納期限となり、税金の納付がされるまで延滞税が課されます。

・加算税

自主的に申告した場合:相続税額の5%(無申告加算税)

税務署に指摘されて申告書を提出した場合:相続税額の10%~30%(無申告加算税)

仮装隠ぺいしている事実があった場合:相続税額の40%(重加算税)

・延滞税[令和3年1月1日以後]

①納期限までの期間及び納期限の翌日から2月を経過する日までの期間については、年「7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合を適用することとなり、②納期限の翌日から2月を経過する日の翌日以後については、年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合を適用することとなります。

令和7年の①の割合は年2.4%、②の割合は年8.7%です。 - 相続税を分割して納税することはできますか。

- 相続税の納付は、納付期限(申告期限)までに全額納付することが原則です。

ただし、一定の条件を満たせば、国税の猶予制度を適用することができます。

国税の猶予制度は、一時に納付をすることにより事業の継続や生活が困難となるときや、災害で財産を損失した場合などの特定の事情があるときは、税務署に申請することで、原則として1年以内の期間に限り、納税が猶予される制度です。

猶予制度には、①換価の猶予と②納税の猶予があります。納税の方法は、猶予の種類により、猶予期間中に分割納付をする場合、1年間据え置かれる場合があります。分割納付をする場合は、納税者の資力に応じて対応されます。

国税を一時に納付できない方のために猶予制度があります(リーフレット)

国税の納税の猶予制度に関するFAQ - 税務調査はどのように行われるのですか。

- 税務調査の約2~3週間前に税務署の調査官から税務代理を依頼した税理士へ事前連絡があり、調査日について日程調整が行われます。

税務調査は通常、午前10時頃から午後4時頃まで行われます。税務調査の当日、調査官2名が自宅等に訪れて、午前中は主に生前中の相続財産の管理状況についてヒアリングがあり、午後は預金通帳など相続財産の調査が行われます。

その後、調査官が銀行などの調査を行い、申告内容の問題点を整理します。調査官から調査の結果説明を受け、申告内容に誤りがあれば修正申告書を提出することになります。

令和6年の実地調査件数は1,345件であり、申告漏れ等の非違件数は1,134件でした。調査した84.3%の申告書に申告漏れがあったことになります。